¿Sabes cómo pagar medio coche de más sin casi darte cuenta? Vista la buena acogida del primer ejercicio de conciencia financiera, seguimos con la publicación de éste dedicado al coste de los créditos. Por supuesto, puedes sustituir la palabra «coche» del título por cualquier otra que corresponda a algún bien para el que te hayas endeudado: reformas del hogar, un viaje, estudios, un electrodoméstico… ¡ Stop préstamos !

Imagina que quieres comprar un coche de 15.500 EUR. Analicemos dos formas radicalmente diferentes de hacerlo.

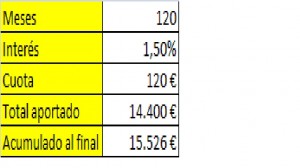

Opción 1

Con el fin de comprar el vehículo en cuestión, has ido ahorrando en los últimos 10 años 120 EUR cada mes en un producto 100% garantizado a interés compuesto (es decir, los intereses se van sumando al dinero aportado, y la rentabilidad no se limita al dinero que aportas, sino que los mismos intereses generan más intereses). Si la rentabilidad es del 1’5% anual (y no es un ejemplo, incluso hoy en día hay productos así que garantizan el capital y revisan el interés anualmente alrededor de esta cifra), al pagar la última cuota de 120 euros, tienes los 15.500 EUR que querías, y habrás invertido sólo 14.400 EUR (120 EUR / mes x 120 meses).

Opción 2

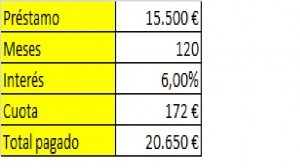

No tienes ahorros, y quieres el coche ahora mismo.

Pides un préstamo de 15.500 euros, y te lo conceden a un 6% de interés (para no complicarlo, no contamos ninguna comisión de estudio o apertura). A 10 años, te quedará una cuota mensual de unos 172 EUR, y acabarás pagando por el coche alrededor de 20.650 EUR (redondeados, 172 EUR / mes x 120 meses).

Comparemos las dos opciones

Si ahorras con el objetivo de comprarte el coche con tu propio dinero, te cuesta 14.400 EUR. Por el contrario, pidiendo un préstamo, acabas pagando por el mismo coche 20.650 EUR.

20.650 EUR es casi un 50% más que 14.400 EUR. Con un crédito pagas cerca de medio coche de más: 6.250 EUR.

Es mucho dinero de diferencia. Fíjate bien entre las muchas posibilidades que tienes. Con estos 6.250 EUR de más puedes:

- Ayudar al sistema bancario a ganar más dinero con tu generosa aportación.

- Comprar un coche más grande, o más potente, o con más extras.

- Hacer un viaje, pintar la vivienda, amueblar alguna habitación.

- Ahorrar ese dinero para mejorar tu independencia financiera, para no tener que pedir nunca más préstamos. Quizás más adelante puedes hacer una inversión, o montar tu propio negocio, o… seguro que tú tienes muchas ideas. Puedes leer más sobre la independencia financiera que defendemos en acOnseguir en el siguiente link.

Tú decides.

Podemos hacer aflorar un mejor conocimiento sobre muchos otros aspectos de tus finanzas personales.