Hablábamos hace un tiempo en una entrada de este blog sobre la tranquilidad de tener un presupuesto, y lo enfocábamos a nivel general: cuando los ingresos previstos superan los pagos, sabemos que si cumplimos con estas cifras a final de año cuadrarán los números y habremos hecho lo que habíamos planificado. Hoy queremos dar un paso adicional y centrarnos en el equilibrio financiero mensual.

Efectivamente, lo primero que hago en un análisis de las finanzas personales o familiares de un cliente es determinar si durante el próximo año los ingresos superarán las salidas de dinero.

Cuando el flujo monetario que prevemos que entre no llega a dar cobertura a todo lo que queremos pagar, no queda más remedio que buscar soluciones. A nivel elemental, las opciones son:

- Recortar pagos

- Incrementar ingresos

- Endeudarnos (opción muy poco recomendable si este déficit se va repitiendo)

- Vender propiedades o gastar ahorros, si los tenemos disponibles (lo que equivale a empobrecernos).

Es tan sencillo como eso, pero la experiencia demuestra que todos los problemas se ven mejor desde fuera y dedicando un tiempo para analizarlos que cuando estás en medio del día a día. Pedir una ayuda externa e independiente para tomar consciencia es una muy buena decisión.

Ahora bien: supongamos que nos ponemos a hacer números y que, una vez los tenemos, los ingresos anuales superan las salidas de dinero. Esto es una muy buena noticia. Pero ¿qué pasa si resulta que incluso así tenemos la sensación de que vamos muy justos o, sencillamente, bastante antes de final de mes nos vemos obligados a aplazar pagos o endeudarnos porque en la cuenta corriente no queda nada?.

En estos casos, es muy recomendable profundizar un poco más y buscar un equilibrio financiero mensual. Sólo nos quedaremos tranquilos si, durante un año a partir del momento en que hacemos el análisis, conseguimos que, mes a mes, las entradas de dinero estén por encima de los pagos. Para hacerlo, tendremos que preparar una pequeña hoja de cálculo que lo recoja. Esta es la manera como trabaja cualquier empresa medianamente profesional, y, si a nivel doméstico vamos justos, no queda más remedio que operar de la misma manera.

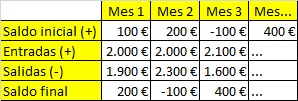

La hoja de cálculo en cuestión debería tener un formato como el que sigue:

Equilibrio financiero

En este ejemplo básico de previsión mensual, detectamos que nos faltará dinero durante el segundo mes. Una vez sabemos esto, sólo hay que ponerle remedio. Nos sirve cualquiera de las soluciones que mencionábamos más arriba para arreglar un déficit anual, y podemos añadir otras, como:

- Retrasar algún pago

- Avanzar algún cobro (por ejemplo, ¿podemos pedir un anticipo en el trabajo?)

- Pedir dinero temporalmente a alguien

La ventaja que tenemos con un presupuesto mensual en las manos es que sabemos que si todo se cumple podemos pagar lo que retrasamos o devolver lo que nos dejen en una fecha determinada (en el momento que tengamos superávit, en nuestro ejemplo en el tercer mes). Y eso da mucha tranquilidad, ¿verdad?.

Cuando tenemos la situación controlada, cuando tenemos una previsión mensual hecha y asumible, todo es más sencillo. Además, hacer un ejercicio de este tipo no sólo es útil cuando vamos justos de dinero, sino en cualquier situación en la que queramos obtener el máximo de nuestros recursos. O ¿no es más fácil comprometernos a ahorrar mensualmente en algún producto financiero cuando las cifras nos indican que podemos hacerlo?